Introducción

Una de las herramientas fundamentales con la que cuenta

la gerencia de las organizaciones en la actualidad es la planificación

estratégica, debido a que esta permite formular cursos de acción que guían o

dirigen las diversas actividades que se llevan a cabo en las mismas,

permitiendo alcanzar los objetivos y metas que se han trazado.

El elemento fundamental que caracteriza a la

planificación estratégica es que a través de ella se puede identificar aquellas

ventajas y riesgos con los que se puede enfrentar una organización a futuro, de

allí que, la planificación estratégica representa una alternativa para

optimizar los procesos gerenciales de cualquier organización.

La finalidad de esta investigación fue la de proponer

una estrategia gerencial para la identificación de los factores de riesgo en el

otorgamiento de los créditos sin aval del segmento Premium; en Banesco Banco

Universal Agencia Punto Fijo, estado Falcón, debido a que en estos últimos años

esta empresa ha tenido un gran desarrollo, y sin embargo solo se elaboran

planes para el corto plazo, en la medida que van surgiendo distintas

solicitudes de créditos sin aval y actividades crediticias que desarrolla la

organización, sin planificar acciones estratégicas para el mediano y largo

plazo, programando para el futuro y previniendo cualquier eventualidad que

pudiese ocurrir en el cambiante mundo de los negocios.

Es por ello que, con la formulación de una estrategia

se busca la formulación de alternativas para la Gerencia del Segmento Premium

de la empresa Banesco Banco Universal a fin de ser utilizado para el logro de las

metas.

Desarrollo

El ambiente donde hoy se desenvuelven las empresas

sufre cambios de forma sucesiva, observándose sucesos como la revolución

tecnológica, desarrollo de las telecomunicaciones, especialmente por el uso creciente

de la Internet, la competencia cada vez más agresiva de los mercados, una mayor

exigencia de los clientes, de los empleados, es decir; una serie de transformaciones

en el ámbito económico, político y social, que mantienen a las empresas

revisando sus resultados y pensando emplear las mejores herramientas

disponibles que las lleven a la obtención del éxito bajo estas circunstancias

(Urrutia, 2003).

Se observa entonces cómo evolucionando el entorno, el

mercado se vuelve cada día más competitivo, los gerentes están más capacitados,

la tecnología lleva a que se reduzca el trabajo, entre otros aspectos, por lo

que las organizaciones han tenido que modificar su forma de pensar y operar, puesto

que si no lo hacen desaparecen. Dentro de este orden de ideas, los cambios

tecnológicos contribuyen a facilitar los procesos administrativos en general,

según las funciones organizativas el gerente debe adoptar aquellos que asisten

al desenvolvimiento efectivo y la maximización de la seguridad en las

operaciones.

Según Robbins y Coulter (2010), “los administradores

alrededor del mundo están explotando el poder de la tecnología de la

información” (p.78), se infiere la importancia de la revisión consciente por parte

de la gerencia, de los recursos tecnológicos que está empleando la organización.

Es así como la web ha evolucionado hacia la web 2.0 la cual a juicio de Caimano

y Villoria (2009), definen herramientas web que van “desde aplicaciones

gratuitas para publicar información, compartir motores de búsqueda,

intercambiar archivos por medio de portales” (p.11). De allí que una compañía o

empresa que desee alcanzar el éxito debe implementar las herramientas web que

lo garanticen, considerando en el caso específico de las instituciones

financieras, las ventajas implícitas en la determinación oportuna de factores

de riesgo en el otorgamiento de los créditos.

Su aspecto fundamental, lo cual la caracteriza y

constituye su esencia, es realizar una identificación sistemática de las

oportunidades y riesgos que surgen en el futuro, los que combinados con otros

datos importantes proporcionan la base para que la empresa tome las mejores

decisiones en el presente para explotar esas oportunidades y poder evitar las

situaciones riesgosas.

La perspectiva que se adapta aquí es, que en el mundo

de las instituciones financieras las herramientas Web pueden ser consideradas como

un instrumento por medio del cual la gerencia se concentre en aquellos argumentos

informativos que son necesarios verificar en sus clientes, tomando en cuenta

las oportunidades y amenazas del entorno donde se desenvuelve en relación a la

facilidad que estas mismas herramientas pueden brindar a la colectividad en

general para falsear información con el objeto de cubrir requisitos para

obtener un beneficio.

Según Díaz (2011), hoy día la tecnología ha mejorado

las herramientas en las páginas Web, redes sociales y páginas de intercambio de

información, han tenido un incremento importante de uso en nuestro país de más

de un 40 %, desde hace cinco (5) años el incremento de la Web en Venezuela

muestra su posicionamiento gracias a la masificación de su uso desde el punto

de vista comunicacional.

En consideración a lo planteado por el citado autor,

es fundamental tomar en cuenta esta posibilidad innovativa en la planificación

estratégica en pro de mejorar la identificación a las oportunidades y riesgos

que pueden surgir en el futuro, lo que va a permitir que cualquier empresa u

organización pueda tomar decisiones acertadas cónsonas con las metas planteadas

por la misma sobre la base de información confiable.

Siguiendo este orden de ideas Serna (2006), señala que

la planificación estratégica es un proceso mediante el cual una organización

define su visión de largo plazo y las estrategias para alcanzarlas a partir de

un diagnóstico estratégico. Supone la participación activa de los actores

organizacionales, la obtención permanente de información sobre sus factores

claves de éxito, su revisión, monitoreo y ajustes periódicos para que se convierta

en un estilo de gestión que haga que la organización sea un ente proactivo y

anticipado.

En concordancia con lo expuesto por el autor, la

planificación estratégica proporciona la dirección que guía la visión y misión

de la organización, los objetivos, las acciones, las estrategias y recursos;

facilitando la formulación de planes que guíen cada una de las áreas en la

dirección que la empresa desea seguir, permitiendo desarrollar los objetivos y

las estrategias programadas de acuerdo con las metas trazadas. Todo ello se

logra a partir de un diagnóstico estratégico que implica la participación

activa de todo el personal de la empresa, la adquisición constante de

información sobre los factores claves que le permiten alcanzar el éxito,

revisión y ajustes periódicos a fin de que se convierta en un estilo de gestión

que lleve a la organización a ser un ente proactivo y anticipado.

Cabe destacar en la mayoría de las organizaciones,

entre las que se destaca el mercado financiero, dispone de recursos limitados,

los que deben ser correctamente administrados con el fin de maximizar sus

utilidades haciendo imperativo diseñar unas estrategias con base en la

situación real de la empresa. Esto quiere decir; que se debe realizar un

estudio y un análisis interno de las instituciones financieras que permita

conocer a fondo tanto sus debilidades como las fortalezas, las oportunidades y

amenazas, es esta ultima la herramienta que va a permitir hacer un diagnóstico,

del cual se partirá para rediseñar las estrategias o para crearlas desde cero

si es que estas no existen.

En Venezuela, la banca universal durante los últimos

años ha buscado estar al frente del mercado financiero para brindar productos y

servicios de acuerdo con las requerimientos del entorno, debido a esta

situación se ha presentado una alta vulnerabilidad al riesgo de fraudes

financieros en la banca universal, concebido como fraude según Estupiñán

(2006), el despojo mediante engaño, ya sea a una persona natural o jurídica,

dentro de las menciones que se relacionan con los llamados delitos de cuello

blanco referidos a las defraudaciones que se han hecho a los entes

corporativos, dividiéndose en la apropiación de fondos y la declaración falsa

de la situación financiera de la empresa.

Según la experiencia del investigador como profesional

del ramo financiero en instituciones bancarias, se tiene que en lo relativo al

impacto de los cambios tecnológicos producto de la llamada globalización de la economía,

las organizaciones tienen que evolucionar rápidamente en virtud que en esa

misma medida crecen los riesgos por fraude de parte de algunos clientes motivo

por el cual los controles deben modificarse tomando en cuenta un sistema de

información apoyado fundamentalmente en las comunicaciones de internet y en

general rodeado de un ámbito totalmente computarizado.

A esta realidad no

escapa la península de Paraguaná, región ésta que en los últimos años ha pasado

por un proceso acelerado de transformaciones que han venido ocurriendo tanto a

nivel nacional como internacional, especialmente por contar en esta zona con diversos polos importantes

para el desarrollo regional como los son la existencia del Centro de Refinación

Paraguaná (CRP), considerado el más grande del mundo, la Zona Franca Industrial,

Comercial y de Servicios de la Península de Paraguaná (ZONFIPCA) y la Zona

Libre de Inversión Turística y Comercial, lo que representa ventajas

significativas para las empresas y entidades financieras nuevas nacientes y

radicadas en esta región.

Comenzando con Banesco Banco Universal donde tiene su

primer eslabón en la creación de Escotet Casa de Bolsa en 1986. En el sector bancario

comenzó su actividad en Venezuela en 1992 a través de la adquisición y toma de

control de un banco regional denominado Grupo Bancentro, que posteriormente se

denominó Grupo Financiero Banesco. Desde ese momento y con vocación de

crecimiento e innovación fueron absorbidas mediante sucesivas fusiones y

adquisiciones, varias instituciones financieras en Venezuela, convirtiéndose en

Banesco Banco Universal en el 2002, año en el cual finaliza el proceso de

fusión al unirse Banesco y Unibanca, dando origen al nuevo Banesco Banco

Universal. Desde 2007 es el primer banco privado del Sistema Financiero de

Venezuela. Dentro de este contexto se ubica la empresa de servicios Banesco

Banco Universal dedicada al otorgamiento de créditos de forma segmentada la

cual se denomina Carterización que es el conglomerado volumen de toda la

cartera de clientes existentes (Masivo), luego los diferentes segmentos que se

denominan Bancas (Energía, Agropecuaria, Empresas, PYME, Corporativa, Gobierno,

Privada y Premium) partiendo desde la Banca Premium se desarrollará el tema

relacionado a los créditos Sin Aval.

Tomando en cuenta lo planteado, se puede expresar que

en la organización Banesco Banco Universal específicamente en el Departamento del

Segmento Premium de la Agencia Punto Fijo, según información obtenida de manera

informal suministrada por gerentes y administrativos, estos manifiestan que en

la institución han sido otorgado créditos sin aval basados en los estudios de

la información suministrada por los clientes, y que posteriormente se ha

comprobado que esta ha sido fraudulenta.

Continuando con las aportaciones de los informantes,

estos han observado que no se toman las acciones pertinentes para el correcto

análisis de los créditos que se ofrecen por dicho segmento, en cuanto a los financiamientos

sin aval considerando como probable causa necesidad de una plataforma web

tecnológicamente confiable para verificar el perfil del cliente antes de

otorgarle dicho financiamiento.

Del mismo modo, adicional a lo anteriormente expuesto,

existe el incumplimiento en los tiempos de respuesta para el otorgamiento de

los créditos sin aval, por la burocracia existente en el otorgamiento de dichos

financiamientos por parte del departamento ya que no existen las herramientas

adecuadas para identificar los factores de riesgo externos e internos y en la

mayoría de los casos se debe recurrir al uso de herramientas tecnológicas que

no cumplen las expectativas para un correcto análisis crediticio dentro del

segmento de Agencias debido a que se debe utilizar la correspondencia interna

que puede demorar entre cinco (5) a seis (6) días para recibir una respuesta

recíproca. Es decir se enfatiza la necesidad de contar con herramientas Web que

faciliten identificar los posibles fraudes en la información suministrada y

procesar la misma oportunamente.

De continuar con esta situación se puede presentar una

situación no deseada como una falla en los riesgos inherentes propios por la

calificación de los clientes, los cuales no se posee un mecanismo lo

suficientemente hábil para reducir los riesgos externos trayendo consigo la

imposibilidad de proteger los activos de la organización, la imposibilidad de

obtener información veraz, falta de confiabilidad oportuna; que puede afectar directamente

el pago pertinente de las cuotas establecidas por incapacidad de pago o por ser

este un cliente que lleve un proceso administrativo por algún otro ente

financiero donde desarrolle sus actividades económicas.

Por ello, este trabajo de investigación pretendió

proponer estrategias gerenciales basada en herramientas Web para la

identificación de los factores de riesgo en el otorgamiento de los créditos sin

aval del segmento premium en Banesco Banco Universal, considerando lo

importante que resulta para las instituciones financieras disminuir el riesgo

de fraude por operaciones cuyas posibilidades de verificación puedan estar a su

alcance, es así que las herramientas Web se consideran como un aporte a la

mejora de los procesos administrativos relacionados a la gestión crediticia.

De todo lo planteado anteriormente se establecen como

interrogantes:

¿Qué necesidad posee el personal que labora en el

departamento del segmento Premium con relación al uso de las herramientas Web?

¿Cuáles son los factores de riesgos en el otorgamiento de los créditos sin aval

en el segmento Premium? ¿Cómo será una estrategia gerencial que disminuya los factores

de riesgo mediante el uso de las herramientas Web en el otorgamiento de crédito

sin aval en el Segmento Premium?

Para dar respuesta a estas interrogantes se debe

elaborar un plan que ayude a disminuir los factores de riesgo inherentes al otorgamiento

de financiamientos sin garantías basado en el uso de las herramientas Web como

estrategia gerencial para la identificación de los factores de riesgo externos

e interno en el otorgamiento de los créditos sin aval del Segmento Premium en

Banesco Banco Universal.

En otro orden de ideas, las transformaciones sucedidas

en el ámbito mundial en los últimos años han venido generando un mundo más

complejo y exigente para las empresas, por ello las organizaciones

empresariales deben experimentar un proceso de readecuación y modernización

que, a partir del desarrollo de la visión estratégica, del análisis del entorno

actual y de mayor competitividad, les permita reflejar mayor claridad en sus

políticas en la utilización de los medios tecnológicos, en la gestión del talento

humano, en la toma de decisiones y en el desarrollo organizacional.

De allí que requieren iniciar procesos de

direccionamiento empresarial, uno de los componentes básicos en la

planificación estratégica, entendida ésta como una cultura, una disciplina y

una práctica metodológica e instrumental para el logro de los objetivos

institucionales.

Considerando lo expuesto, la organización Banesco

Banco Universal específicamente en el Departamento del Segmento Premium de la

Red de Agencias necesita adecuar sus procesos a fin de lograr la consecución de

sus metas, formulando sus objetivos y estrategias de forma clara y sistemática.

En ello radica la importancia de esta investigación, ya que en la misma se

propone un plan basado en el uso de las herramientas Web como estrategia

gerencial para la identificación de los factores de riesgo en el otorgamiento

de los créditos sin aval del segmento Premium en Banesco Banco Universal; que

le permita adaptarse plenamente a los cambios a fin de lograr la estabilidad

necesaria para seguir desarrollándose y permanecer en el mercado donde se

desenvuelve alcanzando la eficacia y la eficiencia, para lo cual debe iniciar

su proceso de transformación.

En este sentido, esta investigación se justifica al

tener como finalidad proponer una estrategia gerencial basada en herramientas

web para la identificación de los factores de riesgo en el otorgamiento de los

créditos sin aval del segmento Premium en Banesco Banco Universal, en la

práctica le permitirá optimizar las habilidades gerenciales que traerían

consigo mejoras efectivas y sostenidas en la organización, proporcionándole un

instrumento por medio del cual pueda hacer frente a los retos futuros,

contribuyendo con el fortalecimiento de la empresa al ajustar sus acciones con

la finalidad de cumplir con los objetivos institucionales planteados al momento

de otorgar un crédito sin Aval o sin Garantía.

Asimismo, este estudio presenta una relevancia teórica

ya que se van a exhibir una serie de postulados de diversos autores, como

Sallenave, David, Serna, Stoner, entre otros; que van a permitir reflexionar

sobre los aspectos relacionados con la importancia que tiene desde el punto de

vista gerencial la utilización de las herramientas Web, para lo cual se

consideraron aportes significativos de investigadores cuyos estudios son

congruentes con el tema de la presente investigación.

Del mismo modo contribuirá en aportes a la sociedad al

proponer las herramientas suministradas por la Web 2.0 las cuales no son determinadas

para el uso de un profesional especifico sino que pueden ser aplicadas por la totalidad

global de los usuarios según sus necesidades, esto conduce a interpretar el

valor estratégico en todos los sentidos que puede fortalecer entonces a todo tipo

de organización o a nivel individual.

Desde el punto de vista metodológico, la investigación

se perfila como un valioso aporte debido a que proporciona un conjunto de pasos

lógicos, que pueden servir a otros investigadores que realicen indagaciones en

el ámbito de los procesos administrativos en el otorgamiento de los créditos

sin aval y específicamente en la formulación o diseño de estrategias

gerenciales.

Tomando en consideración lo expuesto se presentan a

continuación algunos antecedentes relacionados con la propuesta de un plan

basado en el uso de las herramientas web como estrategia gerencial para la identificación

de los factores de riesgo en el otorgamiento de los créditos sin aval del

segmento Premium en Banesco Banco Universal.

Contreras y Ortuñez (2009), en su trabajo titulado

“Propuesta de un modelo de estrategias corporativas para la Empresa Tecnología

Digital C.A., en Punto Fijo, estado Falcón”, el objetivo general fue proponer

estrategias corporativas para la empresa Tecnología Digital C.A, que de ser

aplicadas por la organización logrará optimizar sus procesos, para ello se

efectuó un análisis del ambiente tanto interno como externo donde se

desenvuelve la empresa, de la cual se derivó la propuesta de estrategias.

La metodología que se utilizó consistió en un tipo de

investigación descriptiva, con un diseño de campo no experimental

transaccional. La población estuvo conformada por cinco personas que pertenecen

a las distintas gerencias de la empresa, empleando la encuesta como técnica recolección

de los datos, la cual tuvo como instrumento un cuestionario de preguntas

cerradas, validado por medio del juicio de expertos en esta temática. En lo que

se refiere a la confiabilidad, no se aplicó ningún coeficiente para su cálculo,

ya que se empleó a la totalidad de la población para recopilar los datos, los

cuales fueron presentados por medio de tablas y gráficos de sectores,

efectuando el análisis cuantitativo y cualitativo de los resultados presentando

luego el modelo de estrategias corporativas para la empresa Tecnología Digital.

Las autoras concluyen que la empresa ha venido

implementando estrategias que la han ayudado a obtener una posición

considerable en el mercado local, sin embargo estas se han efectuado de forma

empírica y para el corto plazo, por lo que recomendaron realizar programas de

capacitación de su personal, utilizar el financiamiento externo para el

desarrollo de la empresa y poner en práctica el modelo de estrategias diseñadas

para la empresa.

En virtud del propósito del estudio realizado en función

de una estrategia gerencial basada en herramientas Web para la identificación

de los factores de riesgo en el otorgamiento de los créditos sin aval del

segmento Premium en Banesco Banco Universal, se destacan que entre los aportes

brindados por Contreras y Ortuñez (Ob. Cit.), están los procedimientos

metodológicos seguidos para analizar los elementos de la realidad que una vez sistematizados

conciben objetivamente criterios para plantear soluciones ajustadas a las

necesidades de la empresa.

Por otra parte Hidalgo (2006), desarrolló su trabajo

de grado titulado: “Diseño de un plan estratégico para elevar la productividad

de la compañía Operativa de Alimentos, C.A. (CORCA), bajo el enfoque de la

Administración Estratégica. (Caso: Mc Donald´s Monte Carmelo, Puerto Ordaz

III)”. En esta investigación se llevó a cabo un estudio exhaustivo de

productividad y de administración estratégica basado en la importancia que

representa para este tipo de negocio, concibiendo la administración estratégica

como la ciencia y el arte de formular, implementar y evaluar las decisiones

interfuncionales que permiten a la organización alcanzar sus objetivos de igual

forma se manejó las diferentes teorías y concepciones que sobre productividad

se han tenido.

El estudio contó con el apoyo de información

documental relacionada con las diferentes teorías de planificación estratégica

y sobre las estrategias que se deben implementar en una unidad de negocios,

como también el desarrollo de la matriz FODA para visualizar las fallas y

habilidades con que cuenta la empresa.

La metodología implementada en esta investigación fue

concebida bajo la modalidad de proyecto factible, apoyada en una investigación

de campo, como técnica se empleó la encuesta y como instrumento el cuestionario.

Entre las conclusiones más importantes se tiene que

actualmente la empresa no cuenta con un Plan Estratégico bajo el enfoque de la Administración

Estratégica que le permita garantizar un nivel de productividad óptimo y

alcanzar las metas establecidas para un periodo dado, debido a que el personal

involucrado no está totalmente capacitado para ejecutar el plan en forma

eficiente y así lograr los resultados y por ende elevar la productividad.

Se recomendó mantener una comunicación clara con los

empleados para optar a la mayor riqueza de una empresa como es el activo

intangible; ubicar la visión en el largo plazo y no en el corto; propiciar en

los empleados un ambiente armónico para trabajar con responsabilidad en las

funciones que desempeñan; así como redefinir periódicamente los factores externos

e internos que puedan afectar a la productividad.

El aporte de este trabajo de investigación se

evidencia en el hecho de que en él se realiza un análisis de los factores

internos y externos, además de la elaboración de una matriz FODA que servirán

de orientación para llevar a cabo el diagnóstico situacional de la empresa

objeto de este estudio, ya que en la presente los objetivos específicos

plantean un análisis de tales factores y de su funcionamiento actual.

Por otra parte, Gil (2006), elaboró su trabajo de

investigación titulado: “Formulación de un plan estratégico para la empresa

Pinturas Termoplásticas Termopin, C.A ubicada en Barquisimeto, estado Lara”. En

esta investigación se plantea que la empresa objeto de estudio no escapa a la

situación política y económica actual, donde el consumidor venezolano obliga a

las empresas a ser altamente competitivas, se pudo determinar que la misma no

tiene una plan estratégico definido, que contenga metas, objetivos y

estrategias a seguir en el corto, mediano y largo plazo que guíen su

crecimiento y desarrollo, presenta problemas en la comercialización (ventas) de

sus productos.

De

igual manera la autora señala que a pesar de poseer misión y visión, las cuales

están claramente definidas, carece de objetivos que conviertan en realidad su

filosofía. Es por ello que se propone un plan estratégico para la empresa

Pinturas Termoplásticas Termopin, C.A., enmarcado dentro de la modalidad de

proyecto factible, apoyada en un diseño de campo de tipo descriptivo. La

investigación toma como población objeto de estudio, al personal gerencial

conformado por seis (6) personas y en vista de lo reducido de la población y

que la información fundamentalmente se obtendrá con la presencia de todos los

integrantes, el estudio se correspondió al total de la población señalada,

utilizando como técnica de recolección de datos la entrevista estructurada,

siendo el cuestionario el instrumento aplicado.

Abordaje teórico de la Planificación

Estratégica

La

planificación Sallenave (2003); indica que “consiste en fijar el curso concreto de acción que ha de seguirse,

estableciendo los principios que habrán de orientarlo, la secuencia de

operaciones para realizarlo, y la determinación de tiempos y números necesarios

para su realización" (p. 283).

Dentro de los negocios se usa para proporcionar una

dirección general a una compañía (llamada Estrategia empresarial) en

estrategias financieras, estrategias de desarrollo de

recursos humanos u organizativas, en desarrollos de tecnología de la

información y crear estrategias de marketing para enumerar tan sólo algunas

aplicaciones.

La

planificación presenta aspectos particulares o específicos que la diferencian

de las demás funciones administrativas, las cuales son, de acuerdo a lo

señalado por Steiner (2004), las siguientes:

1.

La planificación es un proceso permanente y

continúo.

2.

La planificación está siempre orientada hacia el

futuro.

3.

La planeación busca la racionalidad en la toma de

decisiones.

4.

La planeación busca seleccionar un curso de acción

entre varias alternativas.

5.

La planeación es sistémica.

6.

La planeación es repetitiva.

7.

La planificación es una técnica cíclica.

8.

La planificación es una función administrativa que

interactúa con las demás.

9.

La planificación es una técnica de coordinación e

integración.

10. La planificación es una técnica de cambio e innovación.

Todas

estas características demuestran que la planificación es un sistema donde

convergen ciertas necesidades para la organización, el cual habla del proceso

administrativo que se realiza durante todo el ciclo de vida de la organización,

sin llevar a que esta se convierta en monotonía de procesos repetitivos; es por

ello que si se cumplen con cada una de las características antes mencionada se lograría

tener una toma de decisiones efectiva aunado a un proceso de mejora continua e

innovación dentro de la planificación.

Estrategia Gerencial

La

estrategia constituye el arte de dirigir un conjunto de operaciones orientadas

al logro de un objetivo. Vinculada a la planificación, la estrategia hace

referencia a los cursos de acción procedimientos que hay que establecer para

llegar a determinados objetivos y metas.

Serna

(2006), señala que la estrategia es un plan (generalmente a largo plazo) que es

el resultado de una decisión ejecutiva (tomada por los más altos niveles de

autoridad) cuyo objetivo consiste en desarrollar total o parcialmente los

recursos humanos y materiales de la empresa para lograr su crecimiento a

través de la ampliación y consolidación de su situación financiera, ampliación

de su mercado potencial y ampliación de sus actuales líneas de crecimiento.

El

propósito de las estrategias, es determinar y comunicar a través de un sistema

de objetivos y políticas mayores, una descripción de lo que se desea que sea la

empresa. Éstas muestran la dirección y el empleo general de recursos y de

esfuerzos para lograr las metas, y unida al proceso de planificación

estratégica son claves para el correcto desarrollo de la empresa en el medio en

que se desenvuelve y a largo plazo, ya que una vez definida, es el proceso que

se encarga de la asignación de tácticas y recursos para el desarrollo de la

misma.

Componentes de la

Estrategia

Los componentes de la estrategia

empresarial, según expresa Menguzzato (2002), son los siguientes:

El ámbito o campo de

actividad: Este componente

de la estrategia empresarial pretende delimitar el campo de actuación de la

empresa, o sea la amplitud y las características de las relaciones

“productivas” de ésta con su entorno socioeconómico. Se trata de especificar

cuál es o cuáles son los “negocios” en los que piensa participar la empresa.

Las capacidades distintivas: Este componente incluye los recursos (físicos,

técnicos, financieros, humanos, entre otros) y las habilidades (tecnológicas,

organizativas, directivas, entre otros) presentes y potenciales, que posee y

domina la empresa. Además, se debe indicar el nivel y el modelo de desarrollo

de estas capacidades.

Las ventajas competitivas: Son las características que la empresa

puede y debe desarrollar para obtener y/o reforzar una posición ventajosa

frente a sus competidores.

La

sinergia: Es la búsqueda del efecto sinérgico positivo

que debe resultar del equilibrio entre el ámbito de actividad, las competencias

distintivas y las ventajas competitivas.

No

se deben ver los componentes anteriores de forma independiente sino que es

necesario buscar las complementariedades positivas entre ellos de tal forma que

se logre el mayor grado de eficacia posible que estén enfocados como

ingrediente principal dentro del plan estratégico empresarial.

Tipos de

Estrategias

De

acuerdo a otros autores existen diversas estrategias descriptivas propias de la

Planificación Estratégica dentro de las que se pueden nombrar algunas como:

Estrategias

Ofensivas o de Crecimiento: Serna (2006), expresa que

las estrategias ofensivas o de crecimiento buscan la consolidación de una

empresa en su mercado y que entre ellas las más comunes son: concentración, diversificación

concéntrica, integración vertical, diversificación de conglomerado, fusiones, adquisiciones,

operaciones conjuntas, innovación y alianzas estratégicas.

Estrategias

Defensivas: Según Serna (2006), las estrategias

defensivas se aplican en una empresa para anticipar los problemas y evitar las

catástrofes que puedan afectar a una organización. Dentro de la gerencia

estratégica se han definido: reducción ó ennichamiento, desinversión,

liquidación y recuperación.

Estrategias

Genéricas: Porter (citado por Sallenave, Ob. Cit.),

identificó tres (3) estrategias genéricas que podrían usarse individualmente o

en conjunto, para crear a largo plazo esa posición defendible que sobrepasará

el desempeño de los competidores en una industria. Las estrategias genéricas

son tácticas para superar el desempeño de los competidores en un sector

industrial; en algunas estructuras industriales significará que todas las

empresas pueden obtener elevados rendimientos, en tanto que en otras, el éxito

al implantar una de las estrategias genéricas puede ser lo estrictamente

necesario para obtener rendimientos aceptables en un sentido absoluto. Estas

son: liderazgo en costos, diferenciación y enfoque.

Estrategias

Concéntricas: Según Serna (Ob. Cit.), las estrategias

concéntricas son aquellas que afectan a toda la organización. Los acelerados

cambios del mundo actual, que inciden directamente sobre el entorno de las

empresas, obligan a la gerencia de hoy a diseñar estrategias que soporten cada

plan trazado para las diferentes áreas funcionales. Para que esto suceda es

necesario que principios tales como la calidad, el servicio y la capacidad del

personal estén presentes e influencien la totalidad de la vida organizacional.

Sin ellos, en la actualidad, no es posible sobrevivir.

Planificación Estratégica

La

planificación estratégica se convierte en la herramienta de la gerencia moderna

con altísima utilidad en un mundo cada vez más dinámico y complejo que circunda

a las organizaciones. Al respecto Sallenave (Ob. Cit.); destaca lo siguiente:

La

planificación estratégica es el proceso por el cual los dirigentes ordenan sus

objetivos y sus acciones en el tiempo. No es un dominio reservado de la alta

gerencia, sino un proceso de comunicación y de determinación de decisiones en

el cual intervienen todos los niveles estratégicos de la empresa (p. 367).

En

este sentido la planificación estratégica se convierte en un elemento de apoyo

al proceso de toma de decisiones en todas las áreas y niveles de la

organización, contribuyendo a redefinir constantemente los objetivos

institucionales y la misión de la empresa. Así mismo, Serna (Ob. Cit.); expone

que la planificación estratégica es:

Un

proceso mediante el cual quienes toman decisiones en una organización obtienen,

procesan y analizan información pertinente, interna y externa, con el fin de

evaluar la situación presente de la empresa, así como su nivel de competitividad

con el propósito de anticipar y decidir sobre el direccionamiento de la

institución hacia el futuro (p. 17).

De

acuerdo a lo expuesto, se entiende por planeación estratégica empresarial, el

diseño de estrategias para que las empresas tengan capacidad de adaptarse a las

condiciones cambiantes y poder tener acceso, ganar y mantenerse en los nuevos

mercados.

A

juicio de Serna (Ob. Cit.), un plan estratégico consiste en un documento donde

se establecen los objetivos fundamentales para alcanzar una finalidad de amplio

alcance y contenido (finalidad estratégica), las acciones y medios necesarios

para conseguirla y la secuencia coordinada de las mismas. El proceso que

culminará en un documento (Plan estratégico) en el que se establecerán: el qué,

para qué, cómo, cuándo y dónde, de los esfuerzos de una organización diseñada y

activada para alcanzar la finalidad general, de la que hablábamos al principio.

De

acuerdo a lo señalado, el proceso de elaboración de una estrategia se denomina

planificación estratégica y al conjunto de acciones a tomar Plan Estratégico.

Las actividades más relevantes para la elaboración de un plan estratégico,

según Serna (Ob. Cit.); son:

1.

Objetivo estratégico.

2.

Declaración de misión y visión.

3.

Recogida de información.

4.

Diagnóstico de la situación actual.

5.

Previsión de evolución de los entornos.

6.

Alternativas estratégicas.

7.

Evaluar las alternativas bajo los criterios

adecuadamente ponderados.

8.

Evaluar las alternativas.

9.

Estrategias funcionales o de producto.

10. Desarrollo de los planes anuales.

11. Implantación.

12. Revisión y mejora.

Análisis FODA

El

análisis FODA es una técnica ideada por Kenneth Andrews y Roland Christensen

hace más de veinte (20) años y se utiliza para comprender la situación actual

de una empresa, organización, producto o servicio específico, desempeño

profesional o académico, tomar una mejor posición ante una negociación,

estudiar la forma en que estamos realizando una venta y en muchas otras

situaciones. El objetivo de esta herramienta es ayudarlo a diagnosticar para, en

función de ello, poder decidir. FODA viene de las cuatro primeras letras de

Fortalezas, Oportunidades, Debilidades y Amenazas y cuyo nombre en inglés es

SWOT (Strengths, Weaknesses, Opportunities y Threats).

La

matriz DOFA tiene como objetivo comprar y determinar las estrategias, aunque no

todas serán seleccionadas para su aplicación en el logro de los objetivos de la

compañía, las letras significan: D: Debilidades; O: Oportunidades; F:

Fortalezas, y A: Amenazas.

Estrategias FO:

Se

basan en el uso adecuado de las fortalezas internas de la organización con el

objeto de aprovechar las oportunidades. Según David (2004), sería ideal para

una empresa poder usar sus fortalezas y explotar sus oportunidades.

Estrategias DO:

Tienen

como objetivo mejorar sus debilidades valiéndose de las oportunidades.

Estrategias FA:

Se

basan en la utilización de las fortalezas de una empresa para evadir o reducir

el impacto de las amenazas.

Estrategias DA:

Se

basan en derrotar las debilidades reduciendo las amenazas, intentado minimizar

debilidades y amenazas mediante estrategias de carácter defensivo, puesto que

gran número de las amenazas y debilidades pueden llevar a la empresa a una

posición inestable.

Entidades Financieras en un Marco General

Por

su particular condición, la industria bancaria compone un ingrediente

estratégico, fundamental y decisivo para el progreso e incremento de cualquier

economía. La presencia de un sistema financiero inalterable y sólido, compone

la base del crecimiento de la economía de un país. Si bien, el riesgo es

inherente a toda actividad desarrollada en el ámbito empresarial.

En

el entorno bancario, tanto la organización y estructuración del balance de las

entidades, cuya función es gestionar activos líquidos y de vencimientos mayores

que sus pasivos, como la movilización de un gran volumen de fondos por parte de

las mismas, los cuáles afectan directa e indirectamente a todos los sectores de

la economía; generan una importancia sublime a la medición y gestión del

riesgo.

La

repercusión que origina una situación de pérdidas continuadas o quiebra es de

mayor gravedad en una entidad de crédito, que la quiebra de una empresa cuya

actividad sea diferente a la bancaria. La explicación a este hecho es: por el

deterioro de la confianza de los distintos agentes económicos, así como por sus

efectos transversales.

La

importancia extraordinaria que las entidades financieras tienen dentro de la

economía productiva ha propiciado que la normativa de regulación y gestión del

riesgo del negocio bancario sea algo imperativo. Por ello, las autoridades

económicas y monetarias persiguen llegar a una meta: conseguir una garantía de

solvencia y continuidad de las entidades financieras, avalando asimismo el

sistema de pagos y el funcionamiento mundial de la economía. De esta manera se

explica el por qué, del posicionamiento inmerso de la banca dentro de un marco

regulatorio riguroso.

El Riesgo de la Banca como Empresa

El

riesgo constituye un elemento innato de toda actividad empresarial y, por

extensión, de cualquier proyecto de inversión en la medida que los resultados

vendrán condicionados por la ocurrencia de unas situaciones u otras, que pueden

haber sido pronosticadas o no por los inversores. El propósito del negocio

bancario, como el de cualquier empresa, es la consecución de la máxima

rentabilidad posible llevando implícito, el riesgo. Es precisamente la asunción

de este rasgo innato, la que origina el beneficio de la banca y sobre todo la

existencia de la actividad de la misma.

La

banca como empresa ofrece un conjunto de características peculiares que la

hacen única y diferente del resto. Según Águila (2012), en un artículo

referente al riesgo de la industria bancaria para la entidad financiera.

Cajamar destaca como características importantes las siguientes: la

intangibilidad de los productos bancarios, por otra parte, no patentable y

fácilmente imitable, el elevado nivel de competencia del sector, así como, los

reducidos márgenes de intermediación. Se trata de un sector fuertemente

intervenido en aras de dotar de garantía y de transparencia su función de

intermediación.

La

banca, a diferencia del resto de las empresas mercantiles, utiliza insumos de

producción que tienen que ser devueltos. De ahí que los directivos de la

empresa bancaria tengan que ser muy diligentes en el tratamiento de los flujos

de caja, en la gestión de la tesorería, en el proceso de transformación (de

activos) y en el control del riesgo.

Muchas

de las decisiones de un ciclo vital repetitivo se basan en los riesgos. Para

conseguir esto se debe controlar los riesgos a los que se enfrenta el

otorgamiento de un crédito y tener estrategias claras sobre cómo mitigarlos o

gerenciarlos. En el día a día, un riesgo supone una exposición a pérdidas o

daños; un factor, cosa, elemento o curso que implica un peligro incierto. Más

específicamente, el desarrollo de software:

Un Riesgo:

Es

una variable que, dentro de la distribución normal, puede tomar un valor que

ponga en peligro o elimine el éxito al otorgar un crédito, es decir; un riesgo

es cualquier cosa que pueda dificultar el éxito del crédito, y que en este

momento es desconocida o incierta.

Un resultado

satisfactorio:

Consiste

en cumplir el conjunto de todos los requisitos y restricciones que forman parte

de las expectativas del crédito.

Los

riesgos también se pueden calificar como directos o indirectos:

1.

Riesgo directo: es un riesgo sobre el cual el

crédito tiene su grado elevado de control.

2.

Riesgo indirecto: es un riesgo con poco o ningún

control sobre el crédito.

Por

otra parte, se tienen los atributos de un riesgo, representados por probabilidad

de aparición y el impacto del crédito (gravedad).

A

menudo pueden combinarse los dos tipos de riesgo en un solo indicador de

magnitud: Alto, Significativo, Moderado, Menor, Bajo. La decisión implica una

revisión minuciosa por parte del gerente conformando preferiblemente equipos de

trabajo en el marco de una gerencia participativa.

Estrategias de los Riesgos

La

idea clave de la gerencia de riesgos consiste en no esperar pasivamente hasta

que un riesgo se materialice y pase a ser un problema o acabe con el crédito,

sino en decidir qué hacer con él. Debe resolver por adelantado qué va a hacer

con los riesgos percibidos. Hay tres (3) rutas principales posibles:

Elusión de

riesgos:

Reorganice

el crédito o préstamo para que el riesgo no pueda afectarle a la organización.

Transferencia de

riesgos:

Reorganice

el crédito o préstamo para que otra persona u otro objeto se haga cargo del

riesgo (cliente, proveedor, banco, fianza, garantía, u otro elemento entre

otros).

Aceptación de

riesgos:

Se

decide convivir con el riesgo como una contingencia. Controla el síntoma del

riesgo, y se decide un plan de contingencia sobre qué hacer si surge el riesgo.

Mitigación de

riesgos:

Son

los pasos inmediatos y proactivos para reducir la probabilidad o el impacto del

riesgo.

Plan de

contingencia:

Se

define como el curso de acción que debería seguir si el riesgo se convierte en

un problema real.

Metodología

De

acuerdo con el problema planteado, se empleó el enfoque cuantitativo el cual

según Hernández, Fernández y Baptista (2010), “Usa la recolección de datos para

probar hipótesis, con base en la medición numérica y el análisis estadístico,

para establecer patrones de comportamiento y probar teorías” (p.46).

En

relación a los objetivos del estudio, se propuso una estrategia gerencial basada

en herramientas Web para la identificación de los factores de riesgo en el

otorgamiento de los créditos sin aval del segmento Premium en Banesco Banco

Universal mismo que tuvo apoyo en una investigación de tipo documental, de

campo o un diseño que incluyó ambas modalidades. La clave en esta parte radicó

en generar el camino a recorrer con miras a alcanzar el rigor científico que

generó la confianza para analizar el contexto de la organización con el aporte

de sus miembros.

De

acuerdo con la investigación planteada, el presente trabajo se enmarcó como una

investigación de campo de tipo descriptivo no experimental. Según Arias (2012),

consiste en “la recolección de datos directamente de la realidad donde ocurren

los hechos sin manipular la variable, es decir, el investigador no altera las

condiciones existentes. De allí su carácter de investigación no experimental”

(p.31).

En

efecto, el estudio considerado fue de campo porque permitió la obtención de los

datos primarios necesarios para lograr los objetivos del estudio, es decir de

primera fuente que permite a los investigadores tener un contacto directo

miembros de la empresa. Por otro lado, es una investigación de carácter

descriptivo, el cual refiere el grado de profundidad con que se aborda un

fenómeno u objeto de estudio en virtud de lo cual se determina el nivel

descriptivo, el mismo según Arias (Ob. Cit.), implica: “La caracterización de

un fenómeno, individuo o grupo, a fin de establecer su estructura o

comportamiento. Los resultados de este tipo de investigación se ubican en un

nivel intermedio en cuanto a la profundidad de los conocimientos se refiere”

(p.24).

En

atención a lo indicado por el citado autor se justifica el carácter descriptivo

por cuanto según los objetivos planteados es necesario conocer a profundidad la

realidad abordada en la entidad financiera en relación a las herramientas Web.

Población y Muestra

La

población es definida por Arias, (Ob. Cit.) como “un conjunto finito o infinito

de elementos con características comunes para los cuales serán extensivas las

conclusiones de la investigación. Ésta queda delimitada por el problema y por

los objetivos del estudio” (p. 81). Ahora bien, en lo referente al presente

estudio, se consideró la población conformada por el personal que labora en el

Segmento Premium en Banesco Banco Universal.

En

relación a la población integrada por los empleados; la misma quedó conformada

por seis (6) sujetos. Como se observa, es pequeña, por lo tanto, no necesita de

técnica muestral, de allí que, la totalidad de sujetos se tomó como muestra.

Técnicas e Instrumento de Recolección de Datos

El

concepto emitido por Arias, (Ob. Cit.), define las técnicas como, “las

distintas formas o maneras de obtener la información” (p.111), para esta

investigación, se utilizó como técnica la encuesta, la cual según el autor

antes citado, “es una estrategia (oral o escrita) cuyo propósito es obtener

información” (p.32). De esta manera se concibe la obtención de información de

manera sistemática garantizando la objetividad del investigador.

En

lo que respecta al instrumento se aplicó un cuestionario, que según Arias (Ob. Cit.)

lo describe como una “modalidad de encuesta que se realiza de forma escrita

mediante un instrumento o formato en papel contentivo de una serie de preguntas.

Se le denomina cuestionario autoadministrado porque debe ser llenado por el encuestado,

sin intervención del encuestador” (p. 74).

El

mismo se elaboró en atención a los objetivos propuestos de manera que, permita

un análisis cuantitativo de la variable en estudio y sus respectivas

dimensiones, contentivo de diez (10) ítems cerrados, dicotómicos, que ofrecen

dos opciones de respuestas.

Validez del Instrumento

La

validez consiste en garantizar que un instrumento mida los aspectos de interés

para el estudio. En tal sentido, Hurtado (Ob. Cit.), menciona que la validez de

un instrumento se define como “la exactitud con que puede hacerse medidas

significativas y adecuadas con un instrumento de medición” (p.80). En esta

investigación el instrumento fue sometido a la validez de contenido mediante el

uso de la técnica del criterio de expertos, quienes fueron seleccionados por la

experiencia en el tema, dos (2) expertos en la materia y uno (1) en

metodología, para su revisión y aprobación, quienes juzgaron cada ítem por su

adecuación, dificultad aparente y claridad.

Confiabilidad del Instrumento

Para

determinar la confiabilidad del instrumento que según Hernández y otros (Ob. Cit.),

sostienen que la confiabilidad, es “…al grado en que la aplicación repetida de

instrumento de medición, al mismo sujeto u objeto, produce iguales resultados”

(p.477), es por ello, que debe existir una correlación positiva entre los

resultados obtenidos de las diferentes aplicaciones.

La

aplicación de la confiabilidad a un instrumento, es con la finalidad de medirla

en relación a las diferentes fuentes que puedan dar a conocer un tipo de

confiabilidad. En el caso del cuestionario escrito estructurado que tiene un

prediseño de respuestas (Si/No), de tipo dicotómico, le corresponde aplicar la

prueba de Kuder & Richardson como coeficiente de confiabilidad, cuyo

resultado al aplicar fue de 0.79.

Una

vez aplicado el instrumento a los sujetos de estudio se procedió a la

ordenación, tabulación y análisis de datos, haciendo uso de la estadística

descriptiva. La información recogida se presentó en tablas y gráficos que

indicaron los porcentajes, así como los promedios a obtenidos, con el propósito

de resumir y comparar las observaciones con la variable involucrada mediante

una interpretación cuantitativa.

Análisis Estratégico

Basándose

en los resultados obtenidos por la encuesta aplicada en el diagnóstico de la

propuesta, se realiza un análisis estratégico descriptivo de los factores

internos y externos de la organización. Al tratarse del desarrollo de

estrategias de una organización, estas deben hacerse por medio del proceso de

administración estratégica.

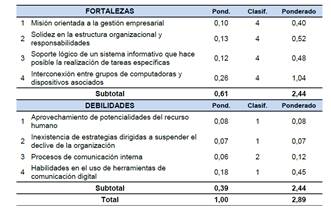

De la

matriz FODA elaborada para formular estrategias en Banesco Banco Universal en

el Segmento Premium para la evaluación de los factores internos (fortalezas –

debilidades) determinadas en la organización, lo cual proporciona a su vez una

base para evaluar la relación existente entre dichas áreas, se obtuvo el Cuadro

1.

El valor obtenido de 2,89 indica que la empresa posee suficientes

fortalezas para contrarrestar las debilidades. Por lo tanto, se debe hacer

hincapié en las fortalezas que posee. En función de ello se procede a analizar

las fortalezas y debilidades reflejadas obteniéndose como resultado un conjunto

de líneas de acción estratégicas, manifestadas en el Cuadro 1, las cuales

fungen como fuente para la determinación de las estrategias a tomar en

consideración en Banesco Banco Universal, Segmento Premium, considerando además

los aspectos detectados en la aplicación de la encuesta.

Cuadro 1

Evaluación de los

Factores Interno

Fuente: Ramones (2016)

Estrategia gerencial mediante el uso de

las herramientas Web que disminuya los factores de riesgo en el otorgamiento de

crédito sin aval en el Segmento Premium

1.

Programar encuentros permanentes entre los gerentes

y el personal, con la participación para fortalecer la visión, misión y valores

compartidos.

2.

Fomentar el trabajo en equipo para el

establecimiento de los planes, metas y objetivos corporativos fortaleciendo las

habilidades del personal enfatizando la gestión de crédito.

3.

Implementar las herramientas Web 2.0 apoyándose en

la fortaleza del sistema informático fortaleciendo al personal de gestión de

crédito en la verificación de documentos y datos que disminuyan el riesgo de

fraude.

4.

Efectuar jornadas de capacitación a todo el

personal, con apoyo técnico de instituciones especializadas en tecnologías Web

y gestión de créditos

5.

Establecer un sistema de control basado en

indicadores aplicable a todas las áreas de la organización.

Conclusiones

En cuanto al diagnóstico de la necesidad que posee el

personal que labora en el departamento del segmento Premium con relación al uso

de las herramientas Web se evidenció que el personal tiene desconocimiento en

el manejo de estas herramientas, sin embargo durante el desarrollo de la

investigación se observó una disposición absoluta a incorporarse a los planes

que pueda la entidad llevar a cabo en virtud de que tal como se planteó en la

sistematización del problema, ellos están conscientes de las debilidades que el

sistema de gestión de crédito sin aval hasta el momento presenta y que de no

tomar acciones correctivas en corto plazo, la institución podría acarrear

consecuencias severas al llegar a estados de iliquidez no deseables.

Por otro lado, la indagación también permite concluir

que el sistema de información tiene capacidad para la implementación de las

herramientas Web, así como del establecimiento de controles y restricciones

según las áreas y niveles de autorización que se designen.

Con respecto a la determinación de los factores de riesgos

que puedan existir en el otorgamiento de los créditos sin aval del segmento

Premium, en virtud de las bases teóricas consultadas, apoyado en el

diagnóstico, y el análisis de los resultados obtenidos luego de la aplicación del

instrumento diseñado a tal efecto, se tiene que la morosidad y consiguientemente

el riesgo suelen correr parejos con la situación económica del país. Así a una

época de bonanza económica se corresponde un bajo índice de fallidos y morosos

por operaciones de préstamo y crédito. Por el contrario cuando la crisis

económica arrecia se suceden las suspensiones de pagos y quiebras de empresas

con lo que los fallidos en la banca son más cuantiosos.

En términos muy simples existe riesgo en cualquier

situación en la que no sabemos con exactitud lo que ocurrirá a futuro. Desde

esta perspectiva al hablar de factores de riesgos que puedan existir en el

otorgamiento de los créditos sin aval, un aspecto de extraordinaria importancia

en la gestión de los riesgos crediticios, es el relativo al análisis y revisión

del riesgo, así como la clasificación de los clientes.

La calidad de la cartera de los préstamos es el riesgo

crediticio, que depende básicamente de dos grupos de factores:

Factores internos: que dependen directamente de la

administración propia y/o capacidad de los ejecutivos de cada empresa.

Factores externos: que no dependen de la

administración, tales como inflación, depreciaciones no previstas de la moneda

local, desastres climáticos, aquí aparece como importante el estado de los

equilibrios básicos macroeconómicos que comprometan la capacidad de pago de los

prestatarios.

Como se pudo apreciar en el transcurso de la

investigación, los factores externos como su nombre lo indica estarán allí como

un agente extraño y al acecho y sobre los cuales, ahora en cuanto a los

factores internos, en ese punto radica la importancia del riesgo por cuanto se

trata de relaciones causa-efecto que pueden ser relativamente manejables y

controlables por la organización, esto es, revisar los procesos crediticios y

determinar los elementos que pueden aumentar o disminuir el riesgo. En este

plano el fraude por falsificación de información o por información insuficiente

hasta el punto de no garantizar el retorno del capital es menester de la

institución. En la medida en que se incorporen estrategias o técnicas para

detectar a tiempo situaciones indeseables, en esa medida la organización podrá

adquirir el control de sus transacciones crediticias bajo un margen de

incertidumbre aceptable según los criterios de la política financiera

establecida por el banco.

En cuanto al diseño de la estrategia gerencial mediante

el uso de las herramientas Web que disminuya los factores de riesgo en el

otorgamiento de crédito sin aval en el Segmento Premium, tiene relación con el

levantamiento de la información por medio del cuestionario, la metodología en

la implementación de la matriz de evaluación interna y la observación

participante se llegó a la determinación de un conjunto de lineamientos que

conjugan los factores humanos, físicos y tecnológicos en el marco de la acción

gerencial para dirigir a la entidad financiera hacia un nuevo panorama

empresarial en el cual la planificación de la gestión crediticia, la evaluación

y control, seguida de acciones preventivas y correctivas oportunas, definan un

curso de menor inseguridad.

Referencias

Águila, J. (2002): El riesgo en la

industria bancaria. Una aproximación a Basilea II. CAJAMAR. Almería.

Banesco Banco Universal. Personas

especializadas. Banca premium. Documento en línea]. Disponible en:

http://www.banesco.com. [Consulta: 01 abril 2016]

Banesco Banco Universal. Tiempo Banesco

[Documento en línea]. Disponible en: http://tiempobanesco2/Paginas/home.aspx

[Consulta: 02 marzo 2016]

Bellorín, L. y Rivas, J. (2002). Técnicas

de documentación e investigación I. Caracas: Universidad Nacional Abierta.

Caimano, M. y Villoria, N. (2009). Aplicaciones

WEB 2.0. Caracas: Eduvim. Careaga, I. (2008). Nuevas tecnologías y

educación. Diseño, desarrollo, uso y evaluación de materiales didácticos.

México: Trillas.

Ceija, G. (2000). Planeación y

organización de empresas. México: McGraw-Hill.

Contreras, O. y Ortuñez, M. (2009).

Propuesta de un modelo de estrategias corporativas para la empresa Tecnología

Digital C.A., Punto Fijo. Falcón. Trabajo de Grado. Universidad de Falcón,

Punto Fijo.

David, F. (2004). Administración estratégica. Colombia: Leais

Estupiñán, R. (2006). Control

interno y fraudes con base en los ciclos transaccionales: análisis de informe

COSO I y II. Colección textos universitarios. ECOE Ediciones.

Fernández, L. (2008). La

tecnología y su integración a la educación superior. España: La Muralla.

Hernández, R., Fernández, C. y

Baptista, P. (2004). Metodología de la investigación. México:

McGraw-Hill.

Hidalgo, Y. (2006). Diseño de un plan

estratégico para elevar la productividad de la compañía Operativa de Alimentos,

C.A. (CORCA), Bajo el enfoque de la administración estratégica. (Caso:

McDonald´S Monte Carmelo, Puerto Ordaz III). Trabajo de Grado de Licenciado en

Administración. Universidad de Oriente Unidad Experimental Puerto Ordaz, Núcleo

Bolívar.

Koontz, H. y Weihrich H. (2004). Administración una perspectiva global. México:

McGraw-Hill.

Méndez, C. (2006). Metodología.

México: McGraw-Hill.

Menguzzato, M. (2002). La gerencia

estratégica de la empresa. Un enfoque innovador del managament. Cuba: Pueblo y

Educación.

Ponce, A. (2006). Administración moderna.

México: Limus.

Ramírez, T. (1999). Cómo hacer un

proyecto de investigación. Caracas: Panapo.

Robbins, S. y Coulter, M. (2010). Administración.

10ma. Ed. México: Pearson. Educación.

Sabino, C. (2002). El Proceso de Investigación.

Caracas: Panapo.

Salkind, N. (2002). Métodos de Investigación.

México: Prentice Hall.

Sallenave, J. (2003). Gerencia y Planeación

Estratégica. Caracas: Norma.

Serna, H. (2006). Gerencia

Estratégica. Caracas: Global S.A.

Steiner, G. (2004). Planeación Estratégica.

México: CECSA.

Stoner, J. (2005). Administración.

México: Pearson Education.

Tamayo y Tamayo, M. (2002). El

Proceso de la investigación científica. México. Limusa, S.A.

Torres, M. y Zorrilla, S. (2006). Guía

para Elaborar la Tesis. México: McGraw-Hill.

Urrutia, R. (2003). Gerente operativo

o gerente estratégico. [Documento en línea]. Disponible en: http://www.monografías.com/trabajos [Consulta: 3 febrero 2016].